Berufsunfähigkeit

Stress durch Arbeit

Als Abteilungsleiterin der Buchhaltung stand Frau B. oft unter starkem Termindruck. Der Stress löste bei ihr eine schwere Depression aus. Schon seit mehreren Monaten kann Frau B. nicht mehr arbeiten und auch in Zukunft wird Sie Ihren Beruf wohl nicht mehr ausüben können. Glücklicherweise erhält Sie aus Ihrer privaten Berufsunfähigkeitsversicherung eine monatliche Rente. Damit kann sie ihren gewohnten Lebensstandard aufrecht erhalten und hat noch genug Mittel zur Verfügung, um die Behandlungskosten zu begleichen, die ihre gesetzliche Krankenversicherung nicht vollständig übernommen hat.

Freizeitunfall

Der Schichtleiter einer Fabrik, Herbert H., stürzt in

seiner Freizeit mit dem Fahrrad und verletzt sich dabei

so schwer, dass er künftig seiner bisherigen Tätigkeit

nicht mehr nachgehen kann. Eine private Vorsorge

hielt er nicht für nötig. Jetzt sitzt Herr H. bei seinem

bisherigen Arbeitgeber am Empfang und begrüßt die

Kolleginnen und Kollegen deren Vorgesetzter er vor

seinem Unfall war.

Sprach- und Bewegungsstörungen

Ein 46-jähriger Rechtsanwalt erleidet eine Kleinhirndegeneration (Schädigung der motorischen Leistungsfähigkeit) mit Sprach- und Bewegungsstörungen. Der Versicherte ist als angestellter Rechtsanwalt in einer Kanzlei beschäftigt. Die Erkrankung löst insbesondere Sprach- und Bewegungsstörungen aus. Dadurch ist er nicht mehr in der Lage, seine täglich anfallenden Tätigkeiten uneingeschränkt auszuüben. Dazu zählen vor allem das Führen von Telefonaten und das Betreuen von Mandanten vor Gericht. Der Mandant ist somit berufsunfähig im Sinne der privaten BU-Bedingungen!

Bandscheibenvorfall

Eine 51-jährige selbständige Dipl. Ingenieurin erleidet einen zweifachen Bandscheibenvorfall im Bereich der Halswirbelsäule mit ausgeprägtem Schmerzsyndrom. Bei Antragstellung bestand bei der Versicherten bereits eine Hauterkrankung, so dass eine Ausschlussklausel für Neurodermitis und Psoriasis vereinbart wurde. Die Versicherte führt ein Ingenieurbüro für Gebäude- und Energietechnik. Ihre Tätigkeit umfasst die Planung aller technischen Gebäudeausrüstungen, wie Aufzüge, Heizungs- und Fernwärmeanlagen, Fernleitungsnetze, Klima- und Lüftungsanlagen, sanitärtechnische Anlagen, etc. Ein Großteil der anfallenden Arbeiten müssen außerhalb des Büros ausgeführt werden. Dazu kommen Bürotätigkeiten, die überwiegend PC-Arbeiten beinhalten. Aufgrund der Wirbelsäulenbeschwerden kann die Versicherte diese Tätigkeiten nur noch stundenweise ausführen. Die jetzigen Beschwerden stehen in keinem Zusammenhang mit der vereinbarten Ausschlussklausel. Sie ist somit berufsunfähig!

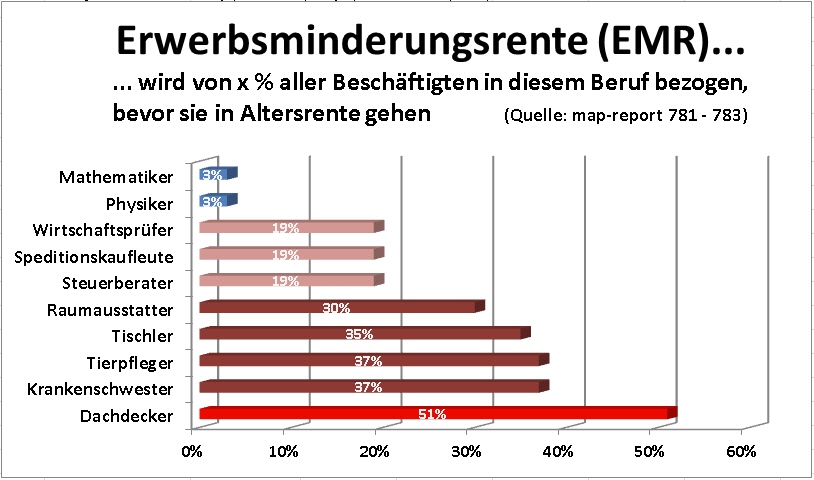

Wie groß ist das Risiko BU zu werden?

Eine Erwerbsminderungsrente (EMR) erhält man viel seltener als eine private BU-Rente, da die Voraussetzungen der EMR viel strenger sind. Die vorstehende Statistik zeigt die Wahrscheinlichkeit eine Erwerbsminderungsrente zu erhalten.

Gründe für den Eintritt der Berufsunfähigkeit

Quelle: Morgen & Morgen GmbH – LV-Win Version 3.16.002 – 04/2015

Gesetzliche Erwerbsminderungsrente

Die Rentenreform 2001 brachte Einschnitte in der gesetzlichen Berufsunfähigkeitsversicherung. Für alle nach dem 01.01.1961 Geborenen gibt es statt einer Berufsunfähigkeitsrente nur noch eine Erwerbsminderungsrente (EMR). Das bedeutet: Für den Anspruch auf eine EMR ist grundsätzlich nicht mehr der bisherige Beruf, sondern allein das körperliche Restleistungsvermögen entscheidend. Damit ist jede beliebige Tätigkeit zumutbar, die theoretisch am allgemeinen Arbeitsmarkt ausgeübt werden könnte (= abstrakte Verweisung). Die volle Erwerbsminderungsrente erhält nur der, der neben weiteren Voraussetzungen maximal 3 Stunden am Tag in irgendeiner Tätigkeit arbeiten könnte. Bei 3 – 6 Stunden erhält man noch die halbe Erwerbsminderungsrente. Wer mehr als 6 Stunden arbeiten könnte erhält nichts.

Versorgungswerke

Einige Berufsgruppen wie z. B. Ärzte, Apotheker, Architekten, Notare, Rechtsanwälte, Steuerberater, Tierärzte, Wirtschaftsprüfer und Zahnärzte haben ein eigenes berufsständisches Versorgungswerk und unterliegen nicht der Beitragszahlung in die gesetzliche Rentenversicherung.

Sie haben daher auch ein eigenes Bedingungswerk, welches den Anspruch zur Berufsunfähigkeitsrente regelt. Wir möchten hier exemplarisch anhand der Satzung eines Versorgungswerkes für Zahnärzte die wichtigsten Regelungen für Sie (ausschnittsweise und verkürzt) aufzeigen, welche "Fallstricke" diese für Sie bedeuten könnten!

„Das Altersversorgungswerk gewährt bei Vorliegen völliger Berufsunfähigkeit eine monatliche Rente […]. Der Anspruch auf Berufsunfähigkeitsrente beginnt mit dem Monat, der auf den Eintritt der Berufsunfähigkeit, frühestens aber auf den Eingang des Antrages […] folgt.

Völlige Berufsunfähigkeit infolge Krankheit, Unfall, körperlicher oder geistiger Schwäche liegt nur dann vor, wenn das Mitglied für dauerhaft nicht mehr in der Lage ist, eine zahnärztliche Tätigkeit nachhaltig auszuüben und diese auch nicht ausübt. Voraussetzung für die Zahlung der Berufsunfähigkeitsrente ist der Nachweis über die Aufgabe der zahnärztlichen Tätigkeit bzw. die Beendigung des Arbeitsvertrages.“

Da es sich hier um eine Pflichtmitgliedschaft und automatischen Versicherung gegen BU handelt, stellt diese BU als Pendant zur Erwerbsminderungsrente (DRV) nur eine worst case-Absicherung dar. Nur wenn also faktisch überhaupt nicht mehr gearbeitet werden kann, besteht ein Anspruch auf Leistungen. Soweit das Mitglied noch in der Lage ist, berufsspezifische Tätigkeiten auszuüben, muss es sich darauf verweisen lassen. Das Versorgungswerk verlangt zudem die Rückgabe der Praxiszulassung und die völlige Aufgabe der Tätigkeit! Das ist insbesondere dann fatal, wenn das Mitglied nur vorübergehend (z. B. ein bis drei Jahre) berufsunfähig ist und später wieder voll arbeiten kann.

Lassen Sie uns doch einfach die Satzung Ihres Versorgungswerkes zur Prüfung und zum Vergleich zukommen.

Worauf sollten Sie beim Abschluss achten?

- Am Anfang steht immer eine umfassende Risiko-Analyse und Datenaufnahme

- Fragen zu Ihrem Beruf, Ihren Hobbys und Ihrem Gesundheitszustand müssen detailliert und wahrheitsgemäß beantwortet werden

- Es sollte immer eine anonymisierte Risiko-Voranfrage bei verschiedenen Versicherern gestellt werden, wenn Ihr Beruf, Ihre Hobbys oder Ihr Gesundheitszustand dies erfordern

- Eine BU sollte so früh wie möglich abgeschlossen werden, um das Risiko von Zuschlägen oder Ausschlüssen (wegen gesundheitlichen Problemen) zu minimieren

- Der Versicherer / Tarif sollte nicht nur nach der Bedingungsqualität (sehr wichtig) sondern auch nach weiteren Kriterien (Finanzstärke, Kalkulationsqualität, Antragsqualität, Leistungsqualität und Insolvenzsicherung des Versicherers sowie dem Preis-Leistungsverhältnis des Tarifs) ausgewählt werden

Um die vorgenannten Punkte bei der Beratung und der Einrichtung Ihrer BU-Absicherung gewährleisten zu können, hat die fideas AG spezialisierte BU-Experten die Ihnen dabei helfen.

› mehr Informationen anfordern